2026年AIチップ市場の最新動向:GPU・DRAM・HBMの需要と価格予測

もしあなたがまだAIのソフトウェアやアプリの動向ばかり追っているなら、歴史的な富の再分配を見逃すことになります。真の勝者は表層のソフトではなく、それを動かす「鉄」、つまりハードウェアにあります。今、ai 半導体 市場は、投資家にとって100年に一度の好機となる「スーパーサイクル」へと突入しました。この波に乗り遅れてはいけません。

世界的なAI半導体の爆発的普及:2026年への展望

現在の熱狂は一過性のバブルではなく、産業革命に匹敵する「インフラ構築期」です。かつての鉄道や電力がそうであったように、AI半導体はデジタル経済の新たな計算基盤として、社会の構造を刷新しようとしています。

市場規模は驚異的なペースで拡大しており、2026年には2023年比で倍増し、1000億ドルの大台を突破すると予測されています。これは単なるブームではなく、世界中のデータセンターがAIに最適化されたGPUやカスタムチップ(ASIC)へと、物理的な構造転換を急いでいる実需の表れです。

2026年に向けて、需要は「モデルの学習」から「実用化(推論)」へと移行し、一般企業やエッジデバイスまでAI導入が必須となります。記録的な設備投資に裏打ちされたこの「スーパーサイクル」を見極めることこそが、次なる資産形成の鍵となるでしょう。

GPU市場の力学:なぜ価格破壊は起きないのか

世界的な半導体スーパーサイクルの渦中において、最も激しい熱気を帯びているのがGPU市場です。前章で触れた市場全体の拡大予測の根底には、AIモデルのトレーニングに不可欠な計算資源への渇望があります。需給バランスは依然として供給不足の側に傾いており、これが価格の高止まりを招く主因となっています。本稿では、なぜこの高価格環境が持続するのか、その構造的要因を分析します。

NVIDIA:「AI時代の基軸通貨」としてのH100とBlackwell

現在、生成AI開発の現場において、NVIDIAのH100 Tensor Core GPUは単なるハードウェアではなく、もはや「基軸通貨」のような扱いを受けています。流通市場では定価を上回るプレミアム価格で取引され、MetaやMicrosoftなどのハイパースケーラーは万単位での調達を競っている状態です。これに続く次世代アーキテクチャ「Blackwell」への期待も、ai 関連 株として同社への投資熱を支える大きな要因となっています。

なぜこれほどNVIDIA一強なのか。それはハードウェアの演算性能もさることながら、CUDAという堅牢なソフトウェア・エコシステムが、開発者にとっての「共通言語」となっているからです。この「堀(Moat)」の深さが、他社の追随を許さない最大の障壁となっています。

競合の追随と「代替案」の現実

もちろん、市場は完全な独占を好まません。AMDのInstinct MI300シリーズやIntelのGaudiアクセラレータは、コストパフォーマンスやメモリ帯域幅を武器にNVIDIAの牙城を崩そうとしています。特に、一度学習したモデルを動かす「推論(Inference)」フェーズにおいては、これらの代替案がコスト効率の良い選択肢として採用されるケースが増えています。しかし、最先端の「学習(Training)」フェーズにおいては、信頼性と実績の面で依然としてNVIDIAが「ゴールドスタンダード」であり続けているのが実情です。

高コストでも投資が止まらないビジネスロジック

なぜ企業は、これほど高額なハードウェアに資金を投じ続けるのでしょうか。その答えは、AI導入による破壊的なROI(投資対効果)への確信にあります。AIによる業務プロセスの自動化や、創薬・金融モデルなどの新サービスの創出が生み出す価値は、初期のハードウェア償却コストを遥かに凌駕すると試算されています。かつてのゴールドラッシュにおいて、金を掘る者よりもシャベルを売る者が確実に利益を得たのと同様に、GPUへの投資は現代のビジネスにおける必須の「入場料」と見なされているのです。

トレンドの変化:クラウドからローカルへ

一方で、市場には新たな潮流も生まれています。すべてを巨大なデータセンターで行うことの莫大なコストとレイテンシ(遅延)への懸念から、処理の一部をPCやスマートフォンなどのデバイス側で行う「エッジAI」や「オンデバイスAI」へのシフトです。この動きは、データセンター向けGPU一辺倒だった市場構造を変え、エッジ向けのNPUや、より高速なdram(HBMなど)の需要を新たに喚起しています。価格は下がらずとも、投資の対象はより多層的に広がりつつあります。

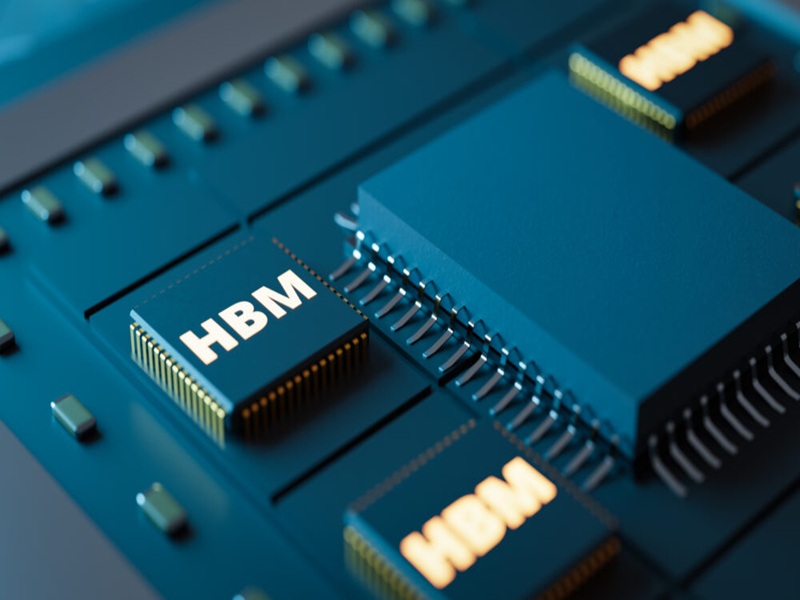

隠れた王者:DRAMとHBMサプライチェーンの真実

前章ではAI革命のエンジンであるGPUについて詳述しましたが、そのポテンシャルを最大限に引き出すための鍵、いわば「隠れた王者」が存在します。それがメモリ、特にdram(Dynamic Random Access Memory)の進化形である「HBM(High Bandwidth Memory:広帯域メモリ)」です。投資家の皆様がAIハードウェアのブームを理解する上で、このメモリサプライチェーンの動向を把握することは、GPUそのものを理解することと同等、あるいはそれ以上に重要です。

ボトルネックの解消:なぜHBMなのか

現代のAIモデル、特に大規模言語モデル(LLM)は、パラメータ数が兆単位に達し、その計算処理には膨大なデータの高速移動が求められます。従来のdramでは、このデータ転送速度がプロセッサの処理能力に追いつかず、システム全体の性能を低下させる「メモリウォール」問題が発生していました。これを解決するのがHBMです。HBMは、複数のdramチップを垂直に積層し、シリコン貫通電極(TSV)で接続することで、データ転送の帯域幅を劇的に拡大しました。これは、細い一般道を何層にも重ねて巨大な高速道路を作るようなものです。NVIDIAのH100や次世代システムが真価を発揮できるのは、この技術があってこそなのです。

市場の現実:HBM3/HBM3eの争奪戦

現在、AI向け半導体市場では、最新規格であるHBM3およびHBM3eの供給が極めて逼迫しています。TrendForceやGartnerといった業界の権威あるレポートの分析によれば、主要メーカーの2024年から2025年にかけてのHBM生産能力は、すでに予約で埋め尽くされている状況です。 ここで主要プレイヤーの動きを見てみましょう。

• SKハイニックス: 現在の市場リーダーであり、NVIDIAへの主要サプライヤーとして先行者利益を享受しています。

• サムスン電子: 世界最大のメモリメーカーとしての圧倒的な生産能力を武器に、HBMの歩留まり向上と量産体制の強化を急ピッチで進めています。

• マイクロン・テクノロジー: 後発ながらも、電力効率に優れたHBM3e製品を投入し、市場シェアの獲得に乗り出しています。

これらの企業は皆、利益率の低い従来の汎用dram生産ラインを、高付加価値なHBMラインへと劇的に転換(ピボット)させています。

投資ロジック:スーパーサイクルへの視点

メモリ市場は歴史的に、好況と不況を繰り返す「シリコンサイクル」で知られてきました。しかし、AI主導の需要は、このサイクルを変質させつつあります。HBMは汎用メモリに比べて単価が数倍高く、技術的な参入障壁も極めて高いため、価格競争に陥りにくい特性があります。したがって、AIハードウェアの総コスト(TCO)を分析し、関連銘柄を選定する際には、GPUの供給だけでなく、メモリメーカーの設備投資動向と歩留まり率を注視することが不可欠です。dram市場は今、単なる部品産業から、AIの進化を決定づける戦略物資の供給源へと変貌を遂げているのです。

GPUの先へ:ASICとカスタムシリコンの台頭

前章では、AIの高速処理を支えるHBMやDRAMといったメモリ技術の重要性を掘り下げました。しかし、AIインフラの「総所有コスト(TCO)」を決定づけるもう一つの核心要素が、プロセッサそのものの進化です。現在、市場はNVIDIAの汎用GPU一強の状態から、より効率的でコストパフォーマンスに優れた「ASIC(特定用途向け集積回路)」やカスタムシリコンへと多様化の兆しを見せています。

「汎用」から「専用」へ:効率性の追求

汎用GPUは、あらゆる種類のAIモデルの学習に対応できる柔軟性を持っていますが、その反面、電力消費が激しく、特定のタスク(特に推論処理)においてはオーバースペックとなる場合があります。これに対し、ASICは特定のアルゴリズムを実行するために設計されており、不要な機能を削ぎ落とすことで、圧倒的な電力効率と処理速度を実現します。AIサービスが実験室から実社会での大規模運用へと移行するにつれ、運用コストの削減は企業の至上命題となり、ASICの需要が高まっています。

ビッグテックによる「脱NVIDIA」と自社チップ開発競争

このトレンドを主導しているのが、Google、Amazon (AWS)、Microsoftといった巨大テック企業です。彼らはNVIDIA製GPUの供給不足や高価格化のリスクを回避するため、自社クラウドに最適化された独自チップの開発を急ピッチで進めています。

• Google: 早くから「TPU (Tensor Processing Unit)」を導入し、検索や翻訳機能の高速化に活用しています。最新のTPU v5pは、大規模モデルのトレーニングにおいて極めて高い効率を誇ります。

• Amazon: AWS向けに「Trainium」(学習用)や「Inferentia」(推論用)を展開し、顧客に安価な計算リソースを提供することで差別化を図っています。

• Microsoft: 最近では「Azure Maia」を発表し、OpenAIのモデル実行におけるコスト構造の改革に乗り出しています。

AI関連株の新たな投資論理

この「カスタムシリコン・ブーム」は、ai 関連 株 の投資地図を塗り替えつつあります。GPU市場の覇者であるNVIDIAの優位性は当面揺らぎませんが、投資家は視野を広げる必要があります。注目すべきは、これらビッグテックの自社チップ設計を支援するBroadcomやMarvell Technologyといった「ASICデザインパートナー」、そしてそれらを製造するTSMCなどのファウンドリです。AIハードウェアのエコシステムは、GPU単体の市場から、用途に応じてGPUとASICを使い分けるハイブリッドな環境へと進化しており、そこには各タスクに特化したより良いROI(投資収益率)と、新たな投資機会が存在します。

投資ロジックと展望:機会とリスクの均衡

「ツルハシとシャベル」戦略の再考

AIハードウェア・スーパーサイクルにおける投資戦略を構築する上で、歴史的な教訓は極めて有用です。19世紀のゴールドラッシュにおいて、最も確実に富を築いたのは金を掘り当てようとした探鉱者ではなく、彼らにツルハシやシャベルを売った商人でした。現代のai 関連 株への投資においても、この論理は有効です。

勝者が頻繁に入れ替わるAIモデルやサービスそのもの(ゴールド)ではなく、そのインフラを支える半導体エコシステム(シャベル)に注目すべきです。具体的には、GPUメーカーだけでなく、その製造を請け負うファウンドリ、微細化に不可欠な露光装置メーカー、そしてボトルネック解消の鍵となるHBM(広帯域メモリ)やアドバンスト・パッケージングを手掛ける企業群です。特定の「勝者」を予測するのではなく、産業全体を支える不可欠なai 関連 銘柄へ分散投資を行う「ピッキング・アンド・ショベル」戦略こそが、長期的なリターンを最大化しつつボラティリティを抑える合理的なアプローチと言えます。

地政学的リスクと供給網の脆弱性

一方で、投資家は「シリコンのカーテン」とも呼ばれる地政学的リスクを直視する必要があります。米国による対中輸出規制の強化は、主要な半導体企業の収益機会を制限し、グローバルサプライチェーンの分断を招いています。これは、特定の銘柄にとって予期せぬ収益悪化要因となり得ます。

また、サプライチェーンの脆弱性も無視できません。AI半導体の製造プロセスは極めて複雑であり、特定の部材不足が全体供給を停滞させるリスクがあります。しかし、向こう1〜3年の展望としては、ハイパースケーラー(巨大IT企業)による記録的な設備投資(CAPEX)計画が継続しており、ハードウェア需要は極めて底堅く推移すると予測されます。この期間は、AIインフラの「建設フェーズ」として、関連企業への資金流入が続くでしょう。

未来への展望:市場の波に備える

本稿で詳述した通り、AIハードウェア市場の拡大は一過性のブームではなく、産業構造の根本的な転換点です。2026年に向けて技術は成熟し、市場は選別段階に入りますが、長期的には強気(Bullish)の姿勢を維持すべき局面です。

ただし、盲目的な追随は禁物です。投資家の皆様には、市場の熱狂(FOMO)に流されることなく、冷静なリサーチを推奨します。個別のハードウェアスペックや技術ロードマップを理解することは強力な武器となりますが、リスクヘッジのために半導体ETFや広範なテクノロジーファンドの活用も検討すべきでしょう。知識という「シャベル」を手に、この歴史的な転換点を賢明に見極めてください。

新NISA 成長投資枠を賢く活用する方法と注意すべき銘柄

金融

2026-01-07

50歳からiDeCoと新NISAどっちが正解?年収別で選ぶ最強の併用パターン

金融

2025-12-28

日経平均が動いても焦らないために:貯蓄目標を決めてから投資するという考え方

金融

2025-12-29

政策金利0.75%据え置きで何が変わる?個人の資産配分への影響を整理

金融

2026-01-01

老健の設備レベルはこう違う:人気施設を比較してみた

金融

2025-12-26

年会費無料で持てるVisaカード、人気モデルを厳選紹介

金融

2025-12-23

老人介護施設の自己負担はいくら?最新統計と節約ポイント

金融

2025-12-23

出口戦略で差がつく老後資金管理:資産寿命を伸ばす実践ガイド

金融

2025-12-22